WikiDer > Дж. Ли Николсон

Джером Ли (J. Lee) Николсон (1863 г. - 2 ноября 1924 г.) был американским бухгалтером, промышленным консультантом, писателем и педагогом.[1] на Нью-Йоркский университет и Колумбийский университет,[2] известен как пионер в учет затрат. В США его считают «отцом хозрасчета».[3][4]

Наиболее важный вклад Николсона в учет затрат состоял в том, что центры затрат и измерение прибыли отдельных отделов основано на расценках машинных часов ".[5] Также он участвовал в создании Национальной ассоциации бухгалтеров затрат (NACA) в 1920 году, что привело к созданию Институт управленческих бухгалтеров.[6]

биография

Рожден в Трентон, Нью-Джерси, Николсон вырос в Питтсбург, Пенсильвания.[4] После окончания общеобразовательной школы и бизнес-колледжа он начал работать в промышленности. В свободное время он изучал бухгалтерское дело, и в конце концов в 1901 году он получил Сертифицированный бухгалтер-бухгалтер лицензия для штата Нью-Йорк.[7]

Николсон начал свою карьеру в Компания Keystone Bridge, где прошел путь от офисного мальчика до помощника инженерного отдела. При составлении планов для бригадира и суперинтенданта он начал проявлять интерес к учету затрат. В возрасте 21 года, в 1884 году, он переехал в Железнодорожная компания Пенсильвании где он получил должность бухгалтера.[2] Примерно в 1900 году Николсон основал собственную бухгалтерскую и консалтинговую фирму J. Lee Nicholson and Company, специализирующуюся на системах затрат для производственных организаций.[2]

Во время Первой мировой войны он служил в США. Артиллерийский отдел в качестве главного бухгалтера по расходам в 1917–18. Ему присвоено звание майора,[8] и продолжал использовать свое звание в общественной жизни, подписал свои работы с майором Дж. Ли Николсоном, и его помнят под этим именем.[9][10] До этой должности в Управлении боеприпасов он был начальником отдела учета затрат Министерства торговли. Занятие этих должностей дало ему широкую возможность ознакомиться с ситуацией с военным контрактом в ее бухгалтерских аспектах. Летом 1917 года он был председателем конференции делегатов от министерств войны, флота и торговли, Федеральной торговой комиссии и Совета национальной обороны. На этой конференции в брошюре, выпущенной 81 июля 1917 г., были даны определенные рекомендации относительно государственных контрактов, и эти рекомендации дословно представлены в Nicholson and Рорбахс Учет затрат (1919).[11]

.jpg)

Николсон был активен в бухгалтерских обществах с начала 1900-х годов. Он присоединился к Обществу CPA штата Нью-Йорк в 1902 году, где стал его первым вице-президентом и был его президентом. В 1906 году он также присоединился к Американская ассоциация общественных бухгалтеров. В 1920 году Николсон был президентом-основателем[12][13] Национальной ассоциации бухгалтеров затрат (NACA), основанной в Буффало, штат Нью-Йорк, предшественником Институт управленческих бухгалтеров [14]

Николсон является автором нескольких книг, в том числе «Николсон о фабричной организации и затратах», опубликованной в 1909 году, «Теория и практика учета затрат» в 1913 году, «Учет затрат» в 1920 году и нескольких статей. Все три книги вышли в нескольких изданиях.

Из-за плохого здоровья он вышел на пенсию и в 1922 году переехал в Калифорнию, где через два года внезапно скончался 2 ноября 1924 года в Сан-Франциско.[4][15]

Работа

В начале 20 века, когда Николсон начал публиковать свою первую работу, движение к современному учет затрат шла полным ходом в течение двух десятилетий. Чатфилд (2014) резюмировал, что «после сотен лет мучительно медленного прогресса учет затрат стал популярным в 1880-х годах. Между 1885 и 1920 годами были сформулированы и до некоторой степени стандартизированы на практике основы современной методики расчета затрат. разработаны процедуры интеграции затрат и финансовых счетов, а также стандартная калькуляция стали рутинными ".[1]

Чандра и Паперман (1976) указали, что «серьезные исследования в области учета затрат начались только в 1890-х годах с работ Меткалф, Гарке и Падает, Нортон, Льюис, а позже с Церковь, Николсон и Кларк. Они действительно были первопроходцами, которые представили в литературе новые концепции затрат, такие как постоянные и переменные затраты, стандартные затраты, центры затрат, соответствующие затраты и т. Д. Развитие хозрасчета в этот период, несомненно, шло медленно. Кроме того, хозрасчет попытался адаптироваться в рамках финансовый учет. Отчасти задержка с установлением концепций учета затрат может быть связана с тенденцией бухгалтеров по учету затрат хранить в секрете методы, которые они разработали в своих собственных компаниях ».[16][17] Николсон и Рорбах (1919) указали, что большая часть работ по учету затрат была написана в последнее десятилетие, заявив, что «более 90% этой литературы было опубликовано за последнее десятилетие, а полностью 75% - за последние пять лет».[18]

Более конкретно о роли Николсона Чатфилд (2014) заметил, что «Николсон был не столько новатором, сколько синтезатором. Его основной вклад состоял в организации, улучшении и распространении этих новых знаний по мере их распространения от крошечного меньшинства новаторских фирм в подавляющее большинство. производителей, у которых в начале двадцатого века еще не было формальных систем учета затрат ».[1]

Николсон в организации и стоимости фабрики, 1909

Цель

В 1909 году Николсон опубликовал свою первую книгу под названием «Николсон в организации фабрик и затратах». В предварительном просмотре он пояснил, что эта работа в первую очередь предназначалась как руководство для производители, интересующихся «современными методами организации и системами»; за бухгалтеры и специалисты по затратам в качестве справочника; а также как учебник по учет затрат для студента.[19]

Николсон также намеревался обрисовать и объяснить все наиболее известные методы организации предприятия, которые относятся к определению затрат таким образом, чтобы позволить производителю сравнить эти методы с методами, используемыми на его собственном предприятии, чтобы он мог более ясно увидеть недостатки в его организации и способы их устранения. Николсон надеялся, что бухгалтер, систематизатор и клерк сочтут эту работу полезной в качестве справочного материала при планировании, разработке или изменении производственной системы.[19]

Содержание

Работа состоит из сорока восьми глав. Среди других важных тем «Организация и определение затрат» составляет предмет одной главы. В этой главе автор суммирует наиболее важные аргументы за и против системы затрат; он также показывает влияние системы затрат на организацию, независимо от определения затрат, четко указывая на ценность системы для руководства. Вторая важная тема - «Системы оплаты труда». Под этим заголовком автор указывает на общее отношение систем заработной платы к затратам, рассматривая систему ставок заработной платы, сдельную работу и дифференцированный тарифный план, а также участие в прибыли и распределение запасов.

Затем автор обсуждает «Анализ учета затрат», указывая на ошибочность включения коммерческих и административных расходов в заводские затраты; также критика неправильных принципов распределения накладных расходов. Затем он занимается распределением косвенных расходов и объясняет ставку старой машины, ставку новой машины, фиксированную ставку машины, новую ставку заработной платы и т. Д.[20]

Пятая и шестая главы представляют собой общее введение в предмет форм и систем и обсуждают такие темы, как принципы, используемые в формах и системах, системы расчетных затрат, системы фактических затрат, конструкции и пояснения, касающиеся условий, при которых следует использовать формы. .[20]

Главы седьмой - сорок второй содержат большое количество разнообразных форм (более 200). Хотя, несомненно, некоторые из этих или подобных форм можно найти в обычных трактатах, тем не менее, довольно много, если не большинство из них являются оригинальными и, очевидно, взяты из реального опыта. Автор разъясняет и полностью объясняет использование всех данных форм и преимущества, которые могут быть получены из них. Формы написаны крупным четким шрифтом и хорошо расположены. И, наконец, последние главы посвящены механической оргтехнике.

Анализ хозрасчета

В третьей главе Николсон описал, что в его дни все еще существовал значительный недостаток знаний о фабричных затратах. Хотя важность и желательность точных методов определения стоимости производства в целом признается, и хотя этому вопросу уделяется много внимания и ежегодно тратятся большие суммы денег на совершенствование учетных записей затрат, в целом отсутствует информация множество примеров задействованных принципов; и теперь задача состоит в том, чтобы представить анализ элементов, которые составляют стоимость, и указать направления, в соответствии с которыми должны быть разработаны методы для сбора и классификации фактов, используемых при ее фактическом определении. Точность и эффективность, с которой это делается, основываются на (1) используемых принципах и (2) используемых методах.[21]

Николсон пояснил, что элементы, составляющие стоимость на всех производственных предприятиях, состоят из трех основных частей:[21]

- Материал : Прямой материал - это тот элемент материала, который входит в сам продукт и может быть точно нанесен на него. Косвенный материал состоит из таких материалов, как заводские принадлежности, используемые в процессах, но не входящие в сам продукт. Они не могут быть отнесены непосредственно к какой-либо одной статье, но должны быть распределены по количеству статей, затронутых их использованием.[21]

- Труд : прямой труд ограничен тем трудом, который фактически затрачивается на производство произведенного изделия. Все формы труда, такие как ремонт, обработка, надзор и т. Д., Которые не связаны непосредственно с самим изделием, считаются косвенным трудом. Как и в случае с косвенным материалом, затраты на этот непроизводительный труд распределяются по той части производства, на которую он косвенно влияет.[21]

- Косвенные расходы : Косвенные расходы вместе с непрямыми материальными и косвенными затратами составляют последний элемент затрат, который иногда называют «бременем», а иногда «накладными расходами»; и этот крупный элемент затрат должен быть точно распределен в некотором известном соотношении по производству, если мы хотим получить правильные затраты.[21]

Элементы, составляющие стоимость, можно изобразить графически (см. Изображение). Помимо трех перечисленных основных подразделений, в нем упоминаются коммерческие и административные расходы, вместе компрометируя общие расходы.

Формы и системы контроля операций

Большая часть Николсон в организации и стоимости фабрики, посвящена описанию системы управления операциями, основанной на ряде форм, и сопутствующих процедур. Николсон объяснил:

ГЛАВЫ VII – XXXI включительно посвящены объяснению и иллюстрации различных форм, которые могут быть введены в производственном бизнесе. Показанные формы в большинстве случаев похожи на формы, которые сегодня успешно работают в заводских системах, разработанных автором. Эти формы использовались на ряде заводов, производящих различные продукты, и считается, что в своей совокупности они охватывают большинство важных условий, которые могут существовать на любом одном заводе.

Это не означает, что эти формы представлены деловому человеку или бухгалтеру как абсолютно ортодоксальные по дизайну и не допускающие никаких изменений. Ни одна форма не может быть адаптирована ко всем направлениям производства или бухгалтерского учета, и даже в одной и той же сфере деятельности одна и та же форма не может быть успешно использована во всех случаях, поскольку объем бизнеса, условия производства и политика руководства, если речь идет о плане организации, это сделало бы это невыполнимым ...[22]

Формы и дизайн должны были использоваться в связи с несколькими системами в Заводской Организации. Николсон заранее представил три из этих систем следующим образом:

- СИСТЕМЫ РАСЧЕТНЫХ ЗАТРАТ: чтобы помочь тем, кто вместо использования системы фактических затрат оценивает свои затраты и ведет свои общие счета в бухгалтерских книгах таким образом, чтобы затруднить формирование какого-либо мнения относительно точности этих оценок. в конце года или в любое другое время, несколько методов, рассчитанных на помощь в таком случае, будут найдены в главах по этому вопросу ...[23]

- ФАКТИЧЕСКАЯ СИСТЕМА ЗАТРАТ: Важность этого предмета, хотя обычно признается, тем не менее, к сожалению, игнорируется, и единственное объяснение, которое может быть дано, состоит в том, что либо деловой человек и его помощники не в состоянии запустить такую систему, либо расходы, которые может быть вовлечен, мешает ему предпринимать какие-либо действия в этом направлении. Это единственное логическое объяснение, которое может быть предложено, когда признается важность вопроса и не допускается никаких аргументов или разногласий ...[24]

- СИСТЕМА ЗАПАСОВ: Хотя нет необходимости открывать постоянный инвентарь для определения затрат, тем не менее рекомендуется делать это, когда это возможно, в качестве меры предосторожности для предотвращения растраты материала, кражи или потерь по любым другим причинам; а также для защиты от перекупки или отсутствия на складе материалов, необходимых для работы предприятия ...[25]

Вся серия представленных в работе форм сведена в единый лист (см. Изображение). Они представлены в 24 классах, охватывающих операции от закупок, погрузочно-разгрузочных работ, складирования, билеты на время, а также производственные записи, записи затрат, дальнейшие бухгалтерские операции, чертежи и ежемесячные отчеты. Он показал строительные блоки информационной архитектуры.

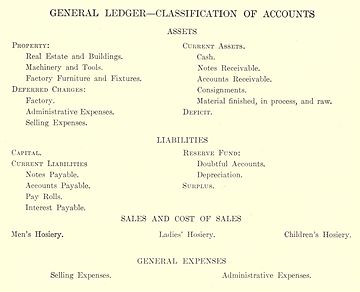

Классификация заводских счетов

Как упоминалось во введении, Николсон помог стандартизировать практику учета затрат ",[1] и способствовал внедрению стандартная калькуляция.[16] Основным строительным блоком в этих усилиях является классификация методов бухгалтерского учета, производственных процедур и отчетности. Николсон продолжал развивать эти классификации в своих книгах 1909, 1913 и 1919 годов. В 1909 г. «Организация фабрик и затраты» он ввел классификацию Главная бухгалтерская книга и операционной книги:

- Классификация заводских счетов и организации, 1909 г.

Классификация счетов главной книги

Классификация счетов операционной книги

Николсон (1909) объяснил, что первый вопрос, который следует учитывать при разработке системы, - это результаты, которые необходимо получить. Если система должна быть полной, эти результаты в конечном итоге будут отображаться в общих счетах, которые обычно содержатся в Главная бухгалтерская книга.[26]

- Эти счета должны быть классифицированы таким образом, чтобы отражать как финансовое положение, так и прибыль предприятия. Правильная классификация и расположение этих счетов в значительной степени повлияют на точность и ясность получаемых результатов.

- В случае малого предприятия нет необходимости иметь детальную или обширную классификацию счетов. Некоторые из них будут отвечать всем целям в таких случаях, при условии, что цель каждой учетной записи четко определена и платежи и кредиты на эти счета в течение года производятся должным образом.

Однако учетные записи должны вестись и организовываться таким образом, чтобы позволять показывать надлежащие результаты либо в конце года, либо ежемесячно, в соответствии с общим планом системы.[26] В дополнение к классификации главной и операционной книги Николсон дал классификацию операционных отделов (см. Изображение).

Николсон (1909) продолжил, что в изложенной здесь классификации счетов можно заметить, что активы относятся к трем основным классификациям, а именно:[26]

- Свойство, основные фонды предприятия, и под этим термином подразумеваются активы, которые не могут быть легко конвертированы в денежные средства.

- Отложенный платеж, расходы, относящиеся к будущим операциям любого характера, такие как неистекшее страхование, предоплата процентов, необычные рекламные расходы, расходы по каталогу или любые другие расходы, которые не должны полностью списываться в течение какого-либо одного периода, а должны быть пропорционально оценены на несколько месяцев или финансовые периоды. Это может быть сделано путем снятия первоначальной суммы с любого счета, должным образом названного в соответствии с этой классификацией, и путем списания или зачисления на этот счет надлежащей доли каждый месяц, списывая сумму, таким образом, списанную на какой-либо подходящий счет расходов.

- Текущие активы, активы, которые можно назвать быстрыми активами, которые могут быть реализованы в настоящее время или время от времени, и предназначены для представления счетов, с которых могут быть получены средства для погашения текущих обязательств.

Николсон (1909) продолжал объяснять все аспекты дебиторской задолженности, консигнационного счета, заводского счета (инвентаризация сырья, а также готовых запасов и товаров в процессе производства), пассивов, текущих обязательств, продаж, себестоимости продаж. , так далее.[27]

Офисная техника

Около шестидесяти последних страниц своей работы 1909 года Николсон посвящает рассмотрению механических офисных приборов, дает иллюстрации таких приборов и полностью объясняет использование каждой из них.[20] Николсон объяснил, что цель главы - предоставить производителю информацию, которая может помочь ему в организации его офиса и в обращении с огромными деталями, связанными с большинством производственных предприятий. Он утверждал, что «наем клерка, который обычно необходим в офисе большого завода, действует как мертвый груз для прибыли, и любое устройство, которое обещает облегчить это бремя затрат на производство, по крайней мере заслуживает тщательного рассмотрения».[28]

Николсон пояснил, что основная цель механических офисных устройств состоит в том, чтобы уменьшить косвенные расходы фабрики, и, как таковые, явно в рамках книги по заводским затратам. Использование этих устройств принесет четыре очевидных преимущества:[28]

- Они экономят время на сборе, размещении и вычислении различных элементов, которые необходимо обрабатывать в управлении офисом: чтобы проиллюстрировать это, необходимо только сослаться на функцию тех отметок времени и часов, которые регистрируют время сотрудников на карточках в таком виде. Таким образом, расчет недельной заработной платы сводится лишь к короткому сложению и легкому умножению. Если используются таблицы заработной платы, даже в этом случае можно обойтись, поскольку тогда нет необходимости в двойной обработке записей о времени, что является особенностью обычных методов расчета платежных ведомостей. При сборе данных для определения затрат время начала и завершения операций обычно записывается на карточках самим рабочим в письменной форме. Только в этом отношении использование меток времени на фабрике дает значительную экономию времени.[28]

- Они обеспечивают большую точность при меньших затратах труда. Вычислительные машины повышают точность за счет исключения личного уравнения в самой операции и т. Д.[28]

- За счет их использования можно уменьшить численность канцелярских служащих либо по фактической разнице в численности, либо по классу нанятых клерков: это означает, что руководство может часто заменять машину служащим с обычным интеллектом и умеренной оплатой труда. квалифицированный работник, у которого обязательно высокая заработная плата.[28]

- Они организовывают работу в лучшей форме для проверки и использования, чем старые методы пера и чернил. С печатными табличными формами и устройствами с отрывными листами, безусловно, легче работать, чем с громоздкими книгами и письменными колонками, которые издавна использовались в счетах производственных фирм.[28]

В те дни такая оргтехника была более распространена в книгах по менеджменту. Ричард Т. Дана (1876-1928) и Халберт Пауэрс Джиллетт посвящена значительная часть своих (1909 г.) Учет и управление стоимостью строительства к описанию многочисленной оргтехники.

Прием

Обзор 1909 г. в Бухгалтерский журнал сочли, что эта работа была «первым американским трактатом по собственно хозрасчету, рассматривающим предмет с точки зрения бухгалтера».[29] Обзор продолжается: «Автор, хотя и оставался впереди в своей трактовке важных принципов бухгалтерского учета, применимых к предмету, тем не менее, написал книгу ясным и нетехническим языком ... Хотя можно сомневаться, преуспел ли автор в подготовив учебник для студентов, он, несомненно, выполнил свою главную задачу - предоставить производителю исчерпывающий трактат по предмету, который его жизненно интересует, и дать профессиональным бухгалтерам и специалистам по затратам ценный справочник ».[20]

Тейлор (1979) напомнил, что эта работа 1909 года была первой презентацией «единого подхода к системе сметной стоимости». Четыре года спустя Николсон опубликовал свою вторую книгу, Теория и практика учета затрат, в котором описаны «те же методы для определения запасов, сметы затрат и анализа себестоимости продаж, но он изменил свою технику проверки».[2]

Теория и практика учета затрат, 1913

В 1913 году Николсон опубликовал Теория и практика учета затрат. В этой работе он представил «те же методы для определения запасов, оценки затрат и анализа себестоимости продаж, но он изменил свою технику проверки. Эта книга, вероятно, демонстрирует результаты его преподавательского опыта в университетах Нью-Йорка и Колумбии. Г-н Николсон также рекомендует в этой книге метод оценки себестоимости продаж в текущих ценах, который LIFO бухгалтерский учет ".[2] Хайн (1959) уточнил:

Одним из наиболее примечательных достижений в этом томе является его различие между операционными отделами и сервисными или косвенными отделами в отношении распределения накладных расходов. Еще один исторически важный вклад - это интеграция заводской отчетности с главной финансовой книгой за счет использования взаимных счетов.

Но Николсон вышел далеко за рамки рассмотрения вопросов «каковы затраты» и «как их учитывать». Он был глубоко заинтересован в организации производства как таковой, а также в отношениях отдела затрат с другими отделами компании. Читатель может сделать вывод об этом акценте на части «фабричная организация» в названии его первой книги. Большая часть его консультационной практики была посвящена проблемам организации и управления.[30]

Новая любовь (1975) упомянули, что эта работа была очень известным учебником, в котором «четыре главы посвящены распределению затрат на специальные производственные заказы или продукт на его производительный труд и машинные (или технологические) методы; этот акцент значительно превышает пространство, посвященное сбору, анализу и контролю нагрузки ».[31]

Система заводского учета

В конце 1880-х гг. Гарке и Падает, разработала систему заводского учета и представила ее элементы в четырех дополнительных блок-схемах. В 1896 г. Дж. Слейтер Льюис доработал эту систему и изобразил схему производственных счетов, в которой четыре диаграммы были объединены в одно целое. Десятилетие спустя Церковь Александра Гамильтона (1908/10) будет дальше развивать эту систему, вводя понятие факторов производства и изображая «Принципы организации по факторам производства» для любой организации. Используя эту концепцию производственных факторов, Черч смог упростить систему производственных счетов до «Системы контрольных счетов».

В 1913 году Учет затрат Nicholson & Rohrbach представили не один, а четыре различных метода заводского учета:

- Система особого заказа, производительный метод труда (см. Изображение, на котором показаны только некоторые фрагменты)[32]

- Система специального заказа, процесс или машинный метод[33]

- Система продуктов, Метод производительного труда,[34] и

- Система продукта, процесс или машинный метод.[35]

В том же году Николсон и Рорбах опубликовали свою работу в 1913/19 г. Эдвард П. Мокси опубликовал свой влиятельный учебник по бухгалтерскому учету, в котором также описал связь записей магазинов с коммерческими записями.

В его 1922 г. Счета затрат Джордж Хиллис Ньюлав далее несколько аналогичных систем специального заказа (см. изображения).[36]

- Диаграмма, показывающая книги по специальной системе затрат, 1922 г.

Система затрат по специальному заказу без использования отдельной заводской книги, 1922 г.

Система затрат по специальному заказу с использованием отдельной заводской книги, 1922 г.

Расходы по процентам

Previts (1974) выделили Николсона одним из ведущих пионеров интерес затрат вместе с Уильямом Морсом Коулом, Джоном Р. Уайлдманом, Д. Р. Скоттом, Д. К. Эгглстоном, Томасом Х. Сандерсом и Г. Чартер Харрисон. По словам Превитса, «ранние аргументы в отношении учета процентных расходов (как выплаченных, так и вмененных) стимулировали публикацию бесчисленных статей и комментариев наряду с относительно надежной, но с тех пор не афишируемой работой« Процент как стоимость ... »[37] Николсон объяснил свою точку зрения по этому поводу в статье 1913 года «Проценты должны быть включены в стоимость» в статье. Бухгалтерский журнал в котором он начал следующий аргумент:

Автор твердо верит в теорию, согласно которой проценты на вложенный капитал должны быть отнесены на соответствующие счета расходов до установления фактической прибыли от производства или торговли.

Существует большая разница в рисках между капиталом, вложенным в акции, облигации и недвижимость, и капиталом, вложенным в производство или другие коммерческие предприятия; и не подлежит сомнению, что капитал, вложенный в коммерческие предприятия, подвержен гораздо большему риску, чем капитал, вложенный в ценные бумаги. Справедливо, что капитал, вложенный в коммерческие предприятия, должен иметь кредит, по крайней мере, с такой же доходностью, как и в ценных бумагах, до того, как будет показана торговая прибыль.

Две статьи в апрельском номере журнала Wm. Морс Коул и А. Гамильтон Черч привести такие логические основания для включения процентов в состав стоимости ...[38]

Превитс (1974) далее объяснил, что оппозиция состояла из «политически более заметной группы, и с точки зрения результата успех их позиции мог в значительной степени зависеть от такой политической силы. Еще в 1911 г. Артур Лоус Дикинсон раскритиковал сторонников включения интересов. Союзники Дикинсона включены Р. Х. Монтгомери, Джозеф Стерретт и Джордж О. Мэй."[37]

В 1919 г. Учет затрат Николсон и Рорбах И снова при рассмотрении, по общему признанию, противоречивого вопроса о том, правильно ли рассматривать нормальный процентный доход от пассивных инвестиций как часть производственных затрат, считается, что так должны взиматься проценты по основным фондам, а не проценты по оборотным капиталовложениям. Начисление некоторой процентной статьи считается необходимым для успешного распределения накладных расходов. Или, точнее, нормальный возврат пассивных инвестиций рассматривается как накладные расходы, которые распределяются между производственной продукцией. Авторы главы IV считают, что аргумент возражения направлен главным образом на практику внесения этих сборов в состав обычных затрат, а не на простой расчет их для использования в форме статистического отчета при расчете цен. Поэтому он предлагает (стр. 140) процедуру бухгалтерского учета, которая должна отвечать этому возражению.[11]

Точка зрения оппозиции в то время была представлена Уильям Эндрю Патон и Рассел Алджер Стивенсон в своих Принципы бухгалтерского учета (1919). Для этих авторов процентные платежи, будь то договорные или внедоговорные, представляют собой статьи распределения доходов, а не расходов. Но, по их словам, если эти расходы вообще будут производиться, логической процедурой будет распределение между фабричной продукцией нормального дохода на весь вложенный капитал, а не только на основные фонды. По крайней мере, с этим последним утверждением рецензент склонен согласиться. Но профессора Патон и Стивенсон, похоже, полагают, что проблема решается не на логической основе. Ибо они говорят: «Использование процентных платежей в счетах затрат на какой-либо рациональной основе - это процедура, которая сталкивается с почти непреодолимыми практическими препятствиями. Вероятно, именно этот факт, а не логика дела заставляет бухгалтеров по затратам начать возмещение. от одержимости интересами " [11][39]

Единый учет затрат

Николсон был признан сторонником единого учета затрат. По словам Джеральда Берка (1997), Николсон был частью группы «ассоциационалистов», которые продвигали идею о том, что «единый учет затрат, а не принудительное исполнение, было лучшей надеждой на то, чтобы увести конкуренцию от жестких цен на продукты и усовершенствовать производственный процесс. "[40]

Эти сторонники также предполагали, что единый учет затрат повысит эффективность предприятия. Основная идея производителей заключалась в том, что «чем больше они будут систематически думать о« планировании, маршрутизации и составлении графиков »процессов преобразования внутри фирмы ... тем больше они [будут] понимать стоимость многих продуктов, которые они производят, тем больше больше они могли отличить прибыльное от убыточного ».[40] В этом контексте Николсон утверждал:

Если производитель не может зарабатывать деньги на конкуренции с другими предприятиями при использовании тех же методов расчета затрат, он может только сделать вывод, что его товары или его маркетинг, или и то, и другое обходятся ему слишком дорого. Следующим его шагом, естественно, будет тщательный анализ методов и условий, в которых он производит и продает свой продукт, пока он не найдет и не исправит недостатки, которые так серьезно мешают ему ...[41]

В своей «Счету затрат» 1919 г. Николсон и Рорбах высказал идею, что «если точность сметы затрат была проверена и продажная цена продукта была должным образом определена на основе проверенных смет, то надлежащая рентабельность проданного продукта будет гарантирована. Цели сметно-затратного учета ... заключались в обеспечении надлежащей прибыли от проданной продукции и в детальной проверке затрат на их производство ".[42]

Национальная ассоциация бухгалтеров затрат

В 1919 году Николсон задумал и организовал Национальную ассоциацию бухгалтеров.[43] Для начала он инициировал специальное собрание Американский институт бухгалтеров поговорить о предмете хозрасчета в обрабатывающих производствах. Это собрание состоялось 13 октября 1919 года в Буффало, штат Нью-Йорк, и ознаменовалось основанием Национальной ассоциации бухгалтеров затрат (NACA), предшественницы Институт управленческих бухгалтеров.[14]

Всего на встрече присутствовало 37 бухгалтеров, среди которых были такие практики, как Уильям Б. Кастенхольц, Стивен Гилман, Гарри Дадли Грили, Клинтон Х. Сковелл и профессор бухгалтерского учета. Эдвард П. Мокси младший Всего к первоначальной организации присоединились 97 уставных членов, среди которых были Артур Э. Андерсен, Эрик А. Камман, Фредерик Х. Хердман, Уильям М. Либранд из Куперс и Лайбранд, Роберт Хистер Монтгомери, К. Оливер Веллингтон и Джон Рэймонд Уайлдман.[14]

Николсон был избран его первым президентом 1919–1920. Его сменил Уильям М. Либранд. В отчете президентов в первом Ежегоднике Национальной ассоциации бухгалтеров затрат Николсон объяснил, что ассоциация начиналась с 88 дипломированных членов. В первый год было получено дополнительно 2000 заявок на членство.[44]

Учет затрат, 1919

Современное состояние учета затрат

В предисловии 1919 г. Учет затрат Николсон и Рорбах высказали свое мнение о состоянии дел в области хозрасчета в Соединенных Штатах.

Учет затрат, как жизненно важный фактор успешного управления бизнесом, за последние несколько лет был по-разному осознан многими производителями, которые раньше никогда серьезно не оценивали его важность.

В Федеральная торговая комиссия, работая в более стабильных условиях, провел широкомасштабную просветительскую кампанию, подробно объяснив, что такое система учета затрат, как она работает и каковы ее преимущества для бизнеса.

Различные ассоциации производителей сначала заплатили квалифицированным бухгалтерам, чтобы они разработали методы определения затрат, соответствующие их особым условиям торговли, а затем развернули энергичную пропаганду, чтобы побудить всех, кто работает в их собственной отрасли, принять их, тем самым сделав эти методы единообразными в торговле. и обеспечение единообразия отпускных цен и прекращение безрассудного и неосведомленного снижения цен.

Теперь правительство, с его необходимостью взимать военные налоги и, как следствие, необходимостью тщательного расследования доходов и сверхприбылей, требует, чтобы оценки и приближения производственных затрат и прибыли уступили место рациональным системам бухгалтерского учета, дающим фактические цифры единообразными методами.[45]

Одна из важных целей книги - «классифицировать детали учета затрат, чтобы читатель, будь то бухгалтер, производитель или студент, получил четкое представление о формах и записях, необходимых для каждой отдельной операции».[46]

Содержание Учет затрат, 1919

Николсон и Рорбахс Учет затрат представляет собой переработку и расширение книги Николсона «Учет затрат, теории и практики», опубликованной в 1913 году, и представляет собой шаг вперед в этой конкретной области. Книга состоит из семи отдельных частей, и последнее предыдущее утверждение особенно относится к первым четырем частям, обозначенным следующим образом:[11]

- Часть I, Элементы и методы определения затрат;

- Часть II, Заводские стандартные и подробные отчеты;

- Часть III, Составление и обобщение записей о расходах;

- Часть IV, Контроль учетных записей.

Следующие три части:

- Часть V «Установка системы затрат» носит описательный и наводящий характер.

- Часть VI, «Упрощенные методы определения затрат», снова носит преимущественно описательный характер.

- Часть VII, Контракты стоимости и пия, является аналитической и наводящей на размышления и содержит то, что многие сочтут наиболее ценным материалом в этой книге. В главах 31 и 32 содержится личное, а не официальное мнение старшего автора относительно правильной процедуры учета при работе с контрактами с оплатой затрат. В главе 33 также можно найти его личное мнение относительно надлежащих условий расторжения таких контрактов. Эти главы актуальны и будут с интересом прочитаны профессиональными бухгалтерами и подрядчиками.[11]

Общие функции учета затрат

По мнению Николсона (1920), было бы ошибкой думать, что объем учет затрат ограничивается только поиском затрат. Функции системы затрат заключаются в следующем:

Любая хорошая система затрат при правильном использовании выполняет две различные, хотя и взаимосвязанные функции.

- Первая, которую можно назвать прямой функцией, - это определение фактических затрат.

- Вторая, или косвенная функция, заключается в предоставлении в ее системе отчетов информации, необходимой для организации многих отделов фабрики в рабочие единицы и для направления их деятельности в соответствии с определенным планом.[47]

О связи хозрасчета и общего бухгалтерского учета Николсон (1920) исходил:

Хозрасчет, как наука, является отраслью общей бухгалтерский учет. Его задача - анализировать и регистрировать стоимость различных статей материальных, трудовых и косвенных затрат, понесенных при работе фабрики, и составлять эти элементы таким образом, чтобы показать общие производственные затраты на конкретную часть работы.[47]

И более того: «После того, как бухгалтерские книги были созданы, наилучшим вариантом использования модемов является включение их общей записи в общие финансовые книги. Таким образом, система затрат на модем создает взаимосвязанную серию счетов, которые предоставляют материал для подробного изучения. операций производственного предприятия ".[47]

Элементы и методы определения затрат

В своей книге 1909 года «Организация фабрики и затраты» Николсон уже представил первый анализ отношения элементов затрат к отпускной цене, который был визуализирован на диаграмме (см. Выше). В своей работе 1919 года он объяснил, что этот анализ может быть частью «единых методов определения затрат». Это означает определение стандартных принципов учета затрат и, исходя из этих принципов, выработку единых методов учета затрат применительно к конкретной отрасли.[48]

Николсон объяснил, что наибольшее преимущество, которое может быть получено от методов единообразной стоимости, заключается в обеспечении более единообразной отпускной цены. Эта цель была бы достигнута, даже если бы единая система не была такой научной, как следовало бы; поскольку, если бы ошибки были сделаны с помощью установленного метода, все производители, по крайней мере, рассчитывали бы одинаково, все делали бы одни и те же ошибки, и нечестная и невежественная конкуренция была бы устранена.[48] Перед определением продажной цены товара необходимо рассмотреть различные элементы затрат и расходов, которые были классифицированы как:[49]

- Прямой материал

- Прямые затраты труда

- Прямые расходы

- Косвенные сборы

- Расходы по реализации товаров

- Административные расходы

Стандартная система учета затрат учитывала не только расходы, но и различные виды затрат и, в конечном итоге, продажную цену:[49]

- Себестоимость. Сумма прямых затрат на материалы плюс прямые затраты на рабочую силу называется себестоимостью.

- Заводская стоимость. Сумма себестоимости плюс косвенные расходы называется заводской стоимостью.

- Общая стоимость. Сумма стоимости завода плюс расходы на продажу и административные расходы известна как общая стоимость.

- Цена продажи. Сумма общей стоимости плюс прибыль называется продажной ценой.

Эти градации стоимости могут быть дополнительно проиллюстрированы с помощью следующей простой диаграммы (диаграмма I), которая иллюстрирует этапы, ведущие от стоимости материала к цене продажи. Эта диаграмма является расширением анализа учета затрат, представленного Николсоном в 1909 году.[50] Этот вид визуальной аналитики ранее был представлен Церковь (1901),[51] и стал более распространенным во вводных учебниках; см., например, Webner (1911),[52] Kimball (1914),[53] Ларсон (1916),[54] и Новая любовь (1923).[55]

- Элементы и методы определения затрат

I. Отношение элементов затрат к цене продажи

II: Анализ элементов затрат

Николсон продолжил, что на практике принято допускать определенные вычеты из установленных отпускных цен или из установленных закупочных цен. Эти вычеты могут включать торговые скидки, надбавки, скидки и / или скидки при оплате наличными.[49] Что касается анализа общей суммы элементов затрат, каждый элемент затрат можно отследить до определенного вида затрат, см. Диаграмму II. Такая диаграмма также была более распространена в те дни; см. например Дана и Джиллетт (1909),[56] Kimball (1914),[57] Kimball (1917);[58] и Эгглстон и Робинсон (1921).[59]

Основные методы определения затрат

Поскольку затраты составляют основу для определения отпускных цен на производимый продукт, они, естественно, должны быть составлены таким образом, чтобы можно было легко определить общую стоимость работы, заказа или изделия. Фактические условия производства определяют систему расчета затрат, которая должна включать:[60]

- Метод определения или отчетности о материальных, трудовых и накладных расходах.

- Методика составления этих элементов стоимости.

- Метод определения общей стоимости работы, заказа или товара.

Для настоящих целей фактические условия, существующие в обрабатывающих отраслях, можно сгруппировать или суммировать в два общих класса, а методы определения затрат, применимые к этим двум классам, можно обозначить следующим образом:[60]

- Заказать метод определения стоимости : Когда заказ является материальной основой, на которой начисляются, компилируются и определяются элементы затрат, обычно используется метод определения затрат по заказу. Другими словами, при таких условиях материальные затраты, затраты на рабочую силу и пропорциональная доля заводских накладных расходов относятся на определенные производственные заказы, а элементы материальных, трудовых и накладных расходов составляются таким образом, чтобы общая заводская стоимость каждого отдельного заказа может быть определено. Если в соответствии с определенным заводским заказом производится определенное количество единиц, стоимость единицы товара может быть определена путем деления общей заводской стоимости на общее количество произведенных или произведенных товаров. Определенные заводские заказы могут быть отданы на изготовление нескольких единиц, на одну единицу или на изготовление определенных частей единицы.[60]

- Процессный метод определения затрат : Когда процесс производства является непрерывным в течение регулярных периодов времени, так что определенные производственные заказы и рабочие места теряют свою идентичность и становятся частью большого объема производства, материальные, трудовые и накладные расходы относятся на определенные процессы или операции. и используется процессный метод определения затрат. Этот метод иногда называют «товарным методом определения затрат». Однако ввиду того факта, что слово * «продукт» в большей степени относится к товару, а не к операции, обозначение «метод процесса определения затрат» является более явным и предпочтительным. Этот термин включает в себя метод, широко известный как « машинно-затратный метод "по той же причине, что применяются те же общие принципы определения затрат.[60]

В форме III в обобщенном виде показаны два основных метода определения затрат и отрасли или отделы предприятия, к которым они применимы в уже описанных условиях.

Заводские стандартные и подробные отчеты

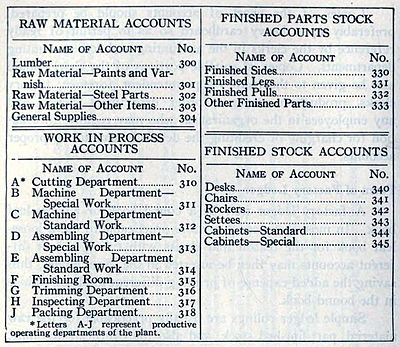

Прежде чем будет принято решение, какой метод определения затрат может быть использован на каком-либо конкретном заводе, производственные подразделения завода должны быть классифицированы. В некоторых отраслях порядковый метод определения затрат может быть применим к определенным отделам, а процессный метод расчета затрат может быть применим к остальным отделам (см. Диаграмму IV).[61]

При разработке системы «Заводских плановых и подробных отчетов» сначала представлена классификация заводских отделов и заводских заказов. На диаграмме 4 в обобщенном виде представлена классификация различных заводских отделов.[62]

- Классификационная таблица заводских отделов и заказов

IV: Классификация заводских отделов

V: Классификация заводских заказов, 1919 г.

Диаграмма V суммирует различные виды производственных заказов, которые могут быть выданы, и функции этих записей.[63] Кроме того, система «Заводских стандартных и подробных отчетов», предложенная Николсоном и Рорбахом (1919), включает три типа отчетов об обращении с материалами, рабочей силой и производством:

- Система заводских текущих и подробных отчетов

VI: Диаграмма обработки материалов и отчетов о материалах

VII: Классификационная таблица отчетов о труде

VIII: Классификационная таблица производственных отчетов

На диаграмме VI показаны различные этапы обращения с материалом, а также отчеты о материалах, необходимые для регистрации затрат на материалы.[64] Диаграмма VII обобщает различные виды отчетов о труде и порядок составления отчетов.[65] Диаграмма VIII обобщает подробные элементы, которые необходимо учитывать в процессе производства и составлении производственных отчетов.[66]

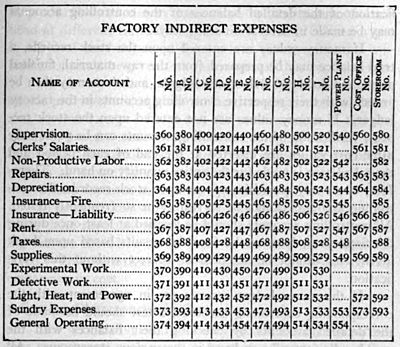

Распределение заводских накладных расходов

На рубеже 20-го века руководство фабрики столкнулось с проблемой распределения накладных расходов на продукты, что привело к моделированию систем калькуляции затрат. В творчестве Николсона идея центры затрат подчеркивал, хотя сам термин не придумал и не использовал. Сопутствующая проблема заключалась в том, «как провести различие между центрами затрат« производства », работающими непосредственно на производство, и центрами затрат« поставщика услуг », работающими на другие центры ... [для] каскадного распределения затрат, связанных с этими центрами затрат».[67] В соответствии с Гарнер (1954) Николсон в (1913), а также Вебнеру (1917) и Тейлор, где первыми взялись за решение этой проблемы.[67]

Николсон и Рорбах (1919) далее резюмировали, что заводские накладные расходы, которые не могут быть напрямую включены в стоимость изделия, применяются косвенно следующим образом:[68]

- Элементы заводских накладных расходов справедливо распределяются между отдельными подразделениями завода, включая производственные, непроизводственные и прочие подразделения.

- Общая стоимость непрямых отделов затем переносится и распределяется между производственными отделами на справедливой основе.

- Общая сумма заводских накладных расходов, относящихся к каждому производственному отделу, определяется, а затем распределяется по различным заданиям, заказам, товарам или процессам.

Николсон продолжал объяснять различные методы распределения накладных расходов. Если предположить, что был принят ведомственный метод распределения накладных расходов, сказал он, остается самая сложная проблема - на каком основании накладные расходы должны распределяться внутри отделов, чтобы на каждую работу, заказ или статью можно было возложить определенную долю. что собственно ему принадлежит? В то время пять методов были более или менее стандартными, применяемыми в определенных условиях производства. Это:[68]

- Метод себестоимости : самый простой метод, который делит общие накладные расходы на общие затраты на материалы и рабочую силу, в результате чего получается десятичная цифра, которая и является используемой ставкой.

- Производственно-затратный метод : основан на принципе, что косвенные расходы несут пропорционально стоимости задействованного труда. Для выполнения плана общая сумма накладных расходов за определенный период делится на общую стоимость прямых затрат на рабочую силу за тот же период.

- Метод продуктивного рабочего времени : аналогично методу производительных затрат труда, но количество труда измеряется временем, а не стоимостью.

- Машинно-скоростные методы : Все методы машинной ставки основаны на том принципе, что накладные расходы накапливаются пропорционально количеству часов работы машины.

- Разные методы : Различные модификации и комбинации методов распределения накладных расходов были разработаны для удовлетворения особых условий в различных сферах деятельности. По большей части это «процентные» планы в той или иной форме.

Элементы, которые составляют заводские накладные расходы, и методы их распределения сначала по отделам, а затем по продукции, кратко представлены на диаграмме IX.[68]

Составление и обобщение записей о расходах

Дальнейшая классификация деталей учета затрат была произведена следующим образом:

- Составление и обобщение записей о расходах

X: Классификационная таблица ведомостей затрат

XI. Таблица суммирования затрат и процедур

Диаграмма X суммирует информацию, введенную в различные виды ведомостей затрат, а также методы публикации и проверки данных, которые они содержат.[69] а диаграмма XI показывает в конкретной форме сводную стоимость всех записей, описанных Николсоном и Рорбахом (1919). Авторы отметили, что запись о распространении может быть использована для любых целей обобщения. Листы каждого резюме могут быть классифицированы по разделам в папке с вкладными листами, причем каждый раздел хранится отдельно с помощью индексов табуляции, таким образом обеспечивая средства для удобного использования. Фолио каждого раздела должны быть пронумерованы для публикации.[70]

Управление записями затрат

В главе о «Главном бухгалтерском учете заводских счетов» Николсон и Рорбах объяснили, что на крупных производственных предприятиях принято предоставлять диаграмму или секретный список счетов с указанием точного названия каждой из них и транзакций, которые должны быть в ней записаны. Там, где классификация сложна, хорошо использовать номера счетов или символы, чтобы облегчить доступ к ним и, таким образом, сэкономить время бухгалтеров. Авторы советуют распечатать такую схему на плотной бумаге или картоне и развесить для тех, кто имеет возможность часто к ней обращаться. Если столы оснащены стеклянной столешницей и таблица вставлена под стекло, на нее можно легко ссылаться.[71]

Требования каждой компании определяют количество копий плана счетов, которые необходимо подготовить, и членов персонала, которым они должны быть переданы. Обычно необходимо, чтобы каждый служащий в бухгалтерском отделе и отделе затрат имел свою собственную копию, в то время как дополнительный экземпляр должен быть передан агенту по закупкам и казначею или должностному лицу, которое отвечает за бухгалтерские записи. Части плана счетов могут быть переданы начальнику завода, начальнику производства, мастеру фабрики, клеркам и клеркам фабрики.[71]

Диаграмма, показанная на диаграмме XII, представляет собой засекреченный список счетов крупного производственного концерна. Последняя часть представленной системы - это схема управления записями затрат:[71]

- Элементы и методы определения затрат

XII: Классификация счетов Главной книги (1)

XII: Схема классификации счетов Главной книги (2)

XIII: План контрольных счетов Factory Ledger

.jpg)

.jpg)

Диаграмма XIII суммирует обсуждение счетов заводской бухгалтерской книги.[72] По той же причине, по которой выгодно составлять классификационный лист счетов главной книги крупного завода-изготовителя, счета производственной книги также можно проиллюстрировать с помощью диаграммы (диаграмма XIV). При составлении такого графика счетам следует присваивать номера символов. Можно отметить, что количество контрольных счетов заводской бухгалтерской книги варьируется от трех простых счетов, описанных ранее, до нескольких сотен.[73]

- Схема классификации счетов Factory Ledger Account

XIV: Схема классификации счетов Factory Ledger (1)

XIV: Таблица классификации счетов Factory Ledger (2)

.jpg)

.jpg)

Следует обратить внимание на расположение счетов в главной книге. Хотя они часто располагаются в соответствии с их номерами символов, поскольку их классификация более или менее стандартизирована согласно Nicholson & Rohrbach (1919), они могут быть сгруппированы по разделам в следующем порядке:

- Счета сырья

- Работа в процессных счетах

- Частично готовые складские счета

- Готовые складские счета

- Счета производственного труда

- Распределенные накладные расходы

- Подробные заводские накладные расходы

Разделы следует различать с помощью индексов вкладок, размеченных в соответствии с классификациями. Если подробные накладные расходы ведутся для каждого отдела, может быть целесообразно предоставить дополнительные указатели вкладок в этом разделе, помеченные отделами завода, чтобы можно было легко отличить накладные расходы одного отдела от счетов другого.[73] С этими таблицы классификации Николсон и Рорбах (1919) представили свою идею, которая стала известна как определение понятия центры затрат.[67]

Прием

В обзоре 1919 г. Американский экономический обзор, Стэнли Э. Ховард заявил, что материалы тома хорошо организованы. Читателю дается общее представление о решаемых проблемах, а затем подробно показано развитие затрат и контрольных записей из различных форм бизнеса и предприятий. Авторы постарались подчеркнуть отношения, часто представляя сводные диаграммы. Основы, касающиеся форм для заказов, отчетов и записей, были проиллюстрированы, и не была сделана ошибка смешения множественности иллюстраций с ясностью изложения.[11]

Сборник предназначен для бухгалтеров, производителей и студентов. По словам Ховарда (1919), члены первых двух групп могут найти особенно полезной информацию, содержащуюся в таблицах утвержденных норм амортизации для различных типов активов, а также обсуждение взаимосвязи между сверхурочной работой и изменением стандартной амортизации. тарифы.[11]

Ховард (1919) закончил свой обзор, заявив, что этот вопрос, вероятно, затемнен из-за различных точек зрения. Бухгалтер по затратам желает, среди прочего, предоставить отделу продаж адекватные данные, на которых основывается ценовая политика. Главный бухгалтер имеет в виду подготовку правильных, не заполненных отчетов о состоянии и операциях. Для одного нужна определенная информация, от которой другим следует отказаться. Примирение противоположных идей должно быть возможным, возможно, в соответствии с направлениями, предложенными господами Николсоном и Рорбахом.[11]

Второй обзор Артура Р. Бернета 1919 г. Публикации Американской статистической ассоциации назвал всю работу счастливым сочетанием теории и практических примеров. Бернет обнаружил, что книга используется в качестве справочника в ряде организаций, где устанавливаются или улучшаются системы определения затрат. Формы иллюстрированы и могут применяться на практике. Глава, посвященная исследованию завода перед установкой системы затрат, согласно Бернету в те дни, содержала ценный контрольный список, который должен был предоставить статистикам множество предложений для анализа бизнеса.[74]

Обзор 1920 г. в Финансовый мир, в частности, упоминается, что «к методам производства следует проявлять большую осторожность. Функции системы затрат хорошо сформулированы майором Дж. Ли Николсоном ...» в его работе 1919 года.[75]

Прибыльное управление, 1923

Последняя книга Николсона была Прибыльное управление, опубликовано в 1923 году. Обзор 1923 года в Летописец прокомментировал:

Том «Прибыльное управление» Дж. Ли Николсона - яркая звезда в каталоге Рональда, и на своих 117 страницах он представляет огромный массив мирской мудрости, которую должны принять близко к сердцу люди бизнеса, большие и малые. Ибо хотя большая часть советов г-на Николсона по различным фазам коммерческой деятельности относится к более обширным отраслям, они применимы ко всем видам бизнеса, которые необходимы для получения прибыли ...[76]

Хайн (1959) далее оценил, что «современные авторы по теории и практике управления должны были бы внимательно изучить его, чтобы найти моменты, которые в настоящее время не поддерживаются в текущей литературе. Он содержит такие рекомендации, как расчет затрат на канцелярские услуги и процедуры продажи, а также условия стандартов в качестве средства для сравнения и контроля. Даже сегодня такие процедуры не получили широкого распространения, хотя, поскольку канцелярские расходы растут быстрее, чем заводские затраты, такой контроль имеет гораздо большее значение в настоящее время, чем он имел начало 1920-х годов ". [7]

Прием

Репутация Николсона как пионера в области бухгалтерского учета была признана в его дни. Статья 1920 г. в Пакеты, упомянул, что «майор Дж. Ли Николсон ... репутация бухгалтера и автора расходов простирается от одного конца страны до другого ...»[77] Николсона также помнят как основателя Национальной ассоциации бухгалтеров затрат.[15][78]

в Эволюция хозрасчета до 1925 г. С. Пол Гарнер (1954) [79] описал ряд важных работ Николсона. Хайн (1959) резюмировал:

Например, [Николсон] предложил сводку заявок в качестве помощи при разноске по магазинам бухгалтерских книг и записей затрат. В этой же области учета сырья Николсон был сторонником использования настоящей системы постоянного учета запасов. Он не был автором этой идеи, но довел ее до высокого уровня совершенства, разработав карточки книги учета сырья, на которых были места не только для сумм и ценностей, но также для полученных и реквизированных предметов с указанием остатка на руках ».[80]

Хайн (1959) резюмировал далее:

Гарнер приписывает Николсону первоначальную разработку нескольких методов учета металлолома (хотя в этой области были проделаны некоторые более ранние новаторские работы), и он считает, что работы последующих авторов в первую очередь являются развитием трактовки Николсона. В вопросах дифференциации использования и учета затрат на заказы на выполнение работ и затрат на процессы Николсон был особенно дальновиден, упустив только принятое сейчас само собой разумеющееся понятие эквивалентного производства при оценке запасов и расчете себестоимости товаров. продал. Он был, по-видимому, первым, кто разработал концепции и сравнительные преимущества учета затрат на ведомственной основе, на кумулятивной или некумулятивной основе, то есть на основе пирамидных и непирамидированных ведомственных затрат.[30]

Согласно Чатфилду (2014), в более поздних работах Николсона «предвосхищались разработки после 1920 года в использовании показателей затрат для принятия решений и в психологии контроля затрат».[1] Он объяснил:

Опыт [Николсона] в качестве главы консалтинговой фирмы сосредоточил его внимание на взаимосвязи между учет затрат и промышленная эффективность. Он подчеркнул, что учет затрат - это служебная функция, ценность которой зависит от ее полезности для других отделов. Как штатный сотрудник, ведущий переговоры с мастерами и руководителями, бухгалтер по расходам должен быть дипломатичным, но при этом достаточно сильным, чтобы в полной мере воспользоваться дисциплиной, которую делает расчет затрат. Николсон подчеркнул важность предоставления данных о затратах, подходящих для каждого административного уровня, и необходимость просвещения мастеров и руководителей отделов о накладных расходах в качестве первого шага к контролю над такими затратами. Бухгалтеры по затратам должны сообщать руководителям отделов сравнительные затраты на материалы, рабочую силу, накладные расходы, объемы производства и запасы. Каждый производственный отдел должен, в свою очередь, проинформировать отдел продаж, как все эти суммы могут изменяться в зависимости от изменений объема продаж.[1]

Более того, Николсон «уточнил и распространил новые знания о бухгалтерском учете, которые недавно претерпели революционные изменения ... Как один из первых американских бухгалтеров, начавших преподавать этот предмет на университетском уровне, он помог стандартизировать практику и облегчить взаимодействие идей между ученые и практики ".[1]

Избранные публикации

- Николсон, Джером Ли. Николсон об организации фабрики и затратах. Kohl Technical Publishing Company, 1909 г .; 2-е изд. 1911 г.

- Николсон, Джером Ли. Теория и практика учета затрат, 1913.

- Николсон, Джером Ли и Джон Фрэнсис Димс Рорбах. Учет затрат. Нью-Йорк: Рональд Пресс, 1919. 2-е изд. 1920 г.; 3-е изд. 1922 г.

- Николсон, Джером Ли. Стандартный базовый курс. Чикаго, Институт учета затрат Дж. Ли Николсона, c. 1920–21.

- Николсон, Джером Ли. Прибыльное управление. Рональд Пресс Компани, 1923 год.

- Стоун, Уильям М. и др. Руководство для бухгалтеров и аудиторов, составленное Уильямом М. Стоуном ... в сотрудничестве с Дж. Ли Николсоном ... Чарльзом Дж. Нэсмитом ... и другими .. Филадельфия, Пенсильвания: Компания Дэвида Маккея, 1925 г.

Статьи, подборка:

- Николсон, Джером Ли (1949). «Вариации в расходах семьи рабочего класса». Журнал Королевского статистического общества. Серия А (Общие). 112 (4): 359–418. Дои:10.2307/2980764. JSTOR 2980764.

Рекомендации

- ^ а б c d е ж грамм Чатфилд (2014, стр. 436)

- ^ а б c d е Тейлор (1979, стр.7)

- ^ Конгресс (1930). Международный конгресс по бухгалтерскому учету, 1929 г .: 9–14 сентября 1929 г. ... Нью-Йорк. [Труды], с. 1235.

- ^ а б c Хайн (1959, с. 106)

- ^ Маттессич, Ричард (2003). «Бухгалтерские исследования и исследователи девятнадцатого века и начала двадцатого века: международный обзор авторов, идей и публикаций» (PDF). Бухгалтерский учет, бизнес и финансовая история. 13 (2): 143. Дои:10.1080/0958520032000084978. S2CID 154487746.

- ^ Ричард Маттессич (2007) Двести лет бухгалтерских исследований. п. 176

- ^ а б Хайн (1959, с. 107)

- ^ Николсон (1913, стр. I)

- ^ Национальная ассоциация бухгалтеров (1921) Материалы Международной стоимостной конференции. п. 45.

- ^ Бухгалтерский обзор. Vol. 34. (1959), стр. 106.

- ^ а б c d е ж грамм час Стэнли Э. Ховард. "Обзор учета затрат. Авторы J. Lee Nicholson и Джон Ф. Д. Рорбах. Нью-Йорк: Компания Рональда Пресс. 1919. "в: Американский экономический обзор, Vol. 9, No. 3 (сентябрь 1919 г.), стр. 563-568.

- ^ Мичиганский производитель и финансовый отчет, Vol. 31. (1923). п. 10

- ^ Вангермеерш, Ричард (1995). «Обзор книги Гранта Мейерса, Эрвина С. Коваль» «Гордость прошлым: 75 лет превосходства через лидерство, 1919–1994». Журнал историков бухгалтерского учета. 22 (1): 169. JSTOR 40697626.

- ^ а б c Вангермеерш и Джордан (2014, с. 334-35)

- ^ а б Маклеод, С. К., «Майор Дж. Ли Николсон внезапно умирает в Сан-Франциско», N.A.C.A. Бюллетень, 15 ноября 1924 г.

- ^ а б Чандра, Гьян; Паперман, Джейкоб Б. (1976). «Прямая калькуляция против абсорбционной калькуляции: исторический обзор». Журнал историков бухгалтерского учета. 3 (1/4): 1–9. Дои:10.2308/0148-4184.3.1.1. JSTOR 40697404.

- ^ Экономист Джон Морис Кларк известен в области бухгалтерского учета благодаря его знаменитым Исследования по экономике накладных расходов. (1909) Источник: Mattessich (2007, с. 177).

- ^ Николсон и Рорбах [1919, с. 1]; цитируется в: Бойнс, Тревор, и Джон Ричард Эдвардс. "Британская теория и практика учета затрат и управленческого учета, c. 1850 — ок. 1950; Решенные и нерешенные вопросы." История бизнеса и экономики (1997): 452-462.

- ^ а б Николсон (1909, стр. Iii)

- ^ а б c d Ли Николсон, Дж (1909). «Организация фабрики и затраты: рецензия на книгу». Бухгалтерский журнал. 8: 222.

- ^ а б c d е Николсон (1909, 38-42)

- ^ Николсон (1909, с. 64)

- ^ Николсон (1909, с. 59)

- ^ Николсон (1909, с. 60-61)

- ^ Николсон (1909, с. 62)

- ^ а б c Николсон (1909, с. 204)

- ^ Николсон (1909, с. 205-7)

- ^ а б c d е ж Николсон (1909, 345-47)

- ^ Цитата из Taylor (1979) и Solomons (1994).

- ^ а б Хайн (1959, с. 109)

- ^ Ньюлав, Джордж Хиллис (1975). «За все годы: экономические и правовые причины изменений в бухгалтерском учете». Журнал историков бухгалтерского учета. 2 (1/4): 40–44. Дои:10.2308/0148-4184.2.3.40. JSTOR 40697368.

- ^ Николсон и Рорбах (1913, стр.198)

- ^ Николсон и Рорбах (1913, стр. 214)

- ^ Николсон и Рорбах (1913, стр. 226)

- ^ Николсон и Рорбах (1913, стр. 236)

- ^ Джордж Хиллис Ньюлав Счета затрат. 1922. с. 13–21

- ^ а б Превитс, Гэри Джон (1974). «Старое вино и ... Новая Гарвардская бутылка». Журнал историков бухгалтерского учета. 1 (1/4): 19–20. Дои:10.2308/0148-4184.1.3.19. JSTOR 40691037.

- ^ Дж. Ли Николсон. "Проценты должны быть включены в стоимость," Бухгалтерский журнал. Том 15, мистер. 2 (май 1913 г.) с. 330-4

- ^ Уильям Эндрю Патон и Рассел Алджер Стивенсон в своих Принципы бухгалтерского учета (1919), стр. 615; Цитируется по Стэнли Э. Ховарду (1919).

- ^ а б Берк, Джеральд (1997). «Дискурсивные картели: единый учет затрат среди американских производителей до нового курса». История бизнеса и экономики. 26 (1): 229–251. JSTOR 23703309.

- ^ Николсон цитируется в Федеральной торговой комиссии США, 1929. стр. 12; Цитируется по Berk (1997).

- ^ Окамото, Киёси (1966). «Эволюция учета затрат в Соединенных Штатах Америки» (PDF). Хитоцубаши Журнал торговли и менеджмента. 4 (1): 32–58.

- ^ Управленческий учет, Vol. 25, № 1 (1943), с. 393

- ^ Национальная ассоциация бухгалтеров затрат (США). Ежегодник и материалы Международной конференции по затратам. Нью-Йорк: J. J. Little & Ives Co., 1920. стр. 6-7

- ^ Николсон (1920, стр. Iii)

- ^ Николсон и Рорбах (1919, стр. Iv), цитируется по Burnet (1919).

- ^ а б c Николсон (1920, стр.21)

- ^ а б Николсон и Рорбах (1919, стр. 11-12)

- ^ а б c Николсон и Рорбах (1919, стр. 19-23)

- ^ Николсон (1909, стр.30)

- ^ Церковь Александра Гамильтона, "Правильное распределение учредительных расходов. »в Engineering Magazine, июль-декабрь 1901. стр. 516

- ^ Фрэнк Э. Уэбнер. Заводские затраты, справочная информация для бухгалтеров и руководителей заводов. 1911. с. 274

- ^ Декстер С. Кимбалл. Аудит и расчет затрат. Часть I: Аудит, Часть II: Определение затрат. Нью-Йорк, Институт Александра Гамильтона, 1914. стр. 241.

- ^ Карл Уильям Ларсон, Счета затрат на производство молока, принципы и методы. (1916), стр. 3

- ^ Ньюлав, Джордж Хиллис, Счета затрат, 1923. с. 7

- ^ Жилетт, Халберт Пауэрс, и Ричард Т. Дана. Учет и управление стоимостью строительства. Gillette Publishing Company, 1909. стр. 129

- ^ Декстер С. Кимбалл. Аудит и расчет затрат. Часть I: Аудит, Часть II: Определение затрат. Нью-Йорк, Институт Александра Гамильтона, 1914. стр. 318.

- ^ Декстер С. Кимбалл. Расчет стоимости, 1917 г. с. 149

- ^ Де Витт Карл Эгглстон и Фредерик Б. Робинсон. Расходы на бизнес. 1921. с. 23

- ^ а б c d Николсон и Рорбах (1919, с. 25-34)

- ^ Николсон и Рорбах (1919, стр. 35-57)

- ^ Николсон и Рорбах (1919, стр. 40)

- ^ Николсон и Рорбах (1919, с. 55)

- ^ Николсон и Рорбах (1919, стр.95)

- ^ Николсон и Рорбах (1919, стр.121)

- ^ Николсон и Рорбах (1919, стр.209)

- ^ а б c Левант, Ив и Анри Зимнович. "Методы эквивалентности: малоизвестный аспект истории калькуляции затрат." в researchgate.net. Проверено 23 февраля 2015 г.

- ^ а б c Николсон и Рорбах (1919, с. 163-182)

- ^ Николсон и Рорбах (1919, стр. 230)

- ^ Николсон и Рорбах (1919, стр. 292)

- ^ а б c Николсон и Рорбах (1919, стр. 310-314)

- ^ Николсон и Рорбах (1919, стр. 330)

- ^ а б Николсон и Рорбах (1919, стр. 331-332)

- ^ Артур Р. Бернет. "Проверенная работа: Учет затрат Дж. Ли Николсона, Джона Ф. Д. Рорбаха "в: Публикации Американской статистической ассоциации, Vol. 16, No. 126 (июнь 1919 г.), стр. 405-406.

- ^ Финансовый мир, Том 32, часть 2, (1919-20) стр. 255

- ^ The Annalist: журнал о финансах, торговле и экономике, Компания New York Times. Vol. 22 (1923) с. 705

- ^ Пакеты, Vol. 23. (1920). п. 17

- ^ Национальная ассоциация бухгалтеров затрат (США). Официальные публикации. Vol. 7. (1964). п. 143

- ^ Гарнер, С. Пол, Эволюция хозрасчета до 1925 г., Университет, Алабама: Университет Алабамы Press, 1954.

- ^ Хайн (1959, стр. 108-9)

- Атрибуция

![]() Эта статья включает материалы общественного достояния от: Николсон (1909) Организация фабрики и затраты; Л. Г. (1909); Стэнли Э. Ховард (1919) и некоторые другие перечисленные источники PD.

Эта статья включает материалы общественного достояния от: Николсон (1909) Организация фабрики и затраты; Л. Г. (1909); Стэнли Э. Ховард (1919) и некоторые другие перечисленные источники PD.

дальнейшее чтение

- Агами, Абдель М. Биографии известных бухгалтеров. Рэндом Хаус, 1989.

- Чатфилд, Майкл. "Николсон, Дж. Ли (1863-1924) ," в: История бухгалтерского учета: Международная энциклопедия. Майкл Чатфилд, Ричард Вангермеерш ред. 1996/2014. п. 436-7.

- Хайн, Леонард В. (1959). «Дж. Ли Николсон: бухгалтер-первопроходец». Бухгалтерский обзор. 34 (1): 106–111. JSTOR 241148.

- Сковелл, Клинтон H (1919). «Интерес к инвестициям как фактор производственных затрат». Американский экономический обзор. 1919 (1): 22–40. JSTOR 1813979.

- Соломонов, Давид (1994). "Пионеры в области калькуляции: некоторые связи с прошлым". Журнал историков бухгалтерского учета. 21 (2): 136. Дои:10.2308/0148-4184.21.2.136.

- Тейлор, Ричард Ф. "Джером Ли Николсон" в: Записная книжка историков бухгалтерского учета, 1979, т. 2, вып. 1 (пружина), стр. 7-9.

- Ричард Вангермеерш и Роберт Джордан "Институт управленческих бухгалтеров," в: Майкл Чатфилд, Ричард Вангермеерш (ред.), История бухгалтерского учета (RLE Accounting): международная энциклопедия 2014. с. 334-35.

внешняя ссылка

| Викискладе есть медиафайлы по теме Джером Ли Николсон. |

- Джером Ли Николсон на clio.lib.olemiss.edu.